Das Problem: Wer „Ja“ antwortet oder drückt, den kommt das teuer zu stehen. Was als Service für Touristen daherkommt, ist für die Anbieter in Wahrheit ein großes Geschäft. Dynamic Currency Conversion oder „dynamische Währungsumrechnung“, kurz DCC, nennt sich hochtrabend die Masche, die sich weltweit ausbreitet: rund um die Euro-Zone in Großbritannien, Tschechien oder der Schweiz, aber auch in Thailand oder den Malediven. Beim Abheben am Geldautomaten oder beim Bezahlen mit Kredit- und EC-Karte scheffeln findige Dienstleister mit diesem legalen Trick Millionen. Auch Autoverleiher, Duty Free Shops, Internet-Händler kassieren mit.

Die Zeche zahlt stets der arglose Kunde: in Form miserabler Wechselkurse oder ominöser Gebühren, die leicht zehn Prozent des Gesamtbetrags ausmachen können. Kaum einer dürfte wissen, dass der Betrag auch beim Bezahlen in Fremdwährung am selben Tag in Euro umgerechnet wird. Von der kartenausgebenden, vertrauten Bank – zum offiziellen, fairen Devisenkurs.

Kickback-Zahlungen für Hotel- und Restaurantbetreiber

Eine Unternehmerin aus dem Rheinland, nennen wir sie Antje Weichert, ist am Geldautomaten reingefallen. Im April 2014 hob sie am Flughafen im schottischen Glasgow 800 britische Pfund ab, damals rund 970 Euro. Kaum hatte sie ihre Postbank-Karte ins Terminal des Anbieters Travelex gesteckt, poppte auf dem Schirm die Frage auf: ob Weichert die Transaktion direkt in Euro umgerechnet haben wolle, zum fixierten Wechselkurs. Der Euro-Betrag war sogar schon zu sehen. Weichert drückte Ja, alles wirkte so übersichtlich. Als sie nach der Heimkehr die Kontoauszüge durchsah, fiel ihr auf: Die abgebuchte Summe war weit höher als bei Abhebungen an anderen schottischen Geldautomaten. Weichert verglich den fixierten Wechselkurs von Travelex mit den offiziellen Devisenkursen des Tages. Und fand heraus: Die Maschine hatte ihr mindestens 63 Euro zu viel abgeknöpft.

Wie Antje Weichert dürfte es in diesen Ferienwochen Millionen Urlaubern ergehen. „Die DCC-Abzocke wird immer beliebter. Gerade in touristischen Gegenden nutzen Automatenbetreiber systematisch die Unsicherheit der Menschen beim Bezahlen mit ausländischem Geld aus“, sagt Uwe Döhler, Finanzexperte der Stiftung Warentest. Er und seine Kollegen haben 2014 Geldautomaten in Großbritannien, der Schweiz, der Türkei, Tschechien und Polen getestet. Wer sich auf die Zahlung in Euro einließ, verlor immer. Bis zu zehn Prozent gegenüber der Abrechnung in Pfund, Franken, Lira, Kronen und Złoty.

Finanzdienstleister bieten Partnerfirmen oft an, ihnen einen Teil ihrer Provision zu überlassen, wenn diese den Kunden ihr Produkt offerieren. »Kickbacks« heißen diese verborgenen Rückzahlungen. Beim bargeldlosen Bezahlen mit DCC macht der Gesamtaufschlag etwa 3 bis 5 Prozent des Rechnungsbetrags aus. Die Kickbacks betragen 0,5 bis 1,2 Prozent, also bis zu einem Viertel des Aufschlags.

Die perfide Masche bei der Deutschen Bank

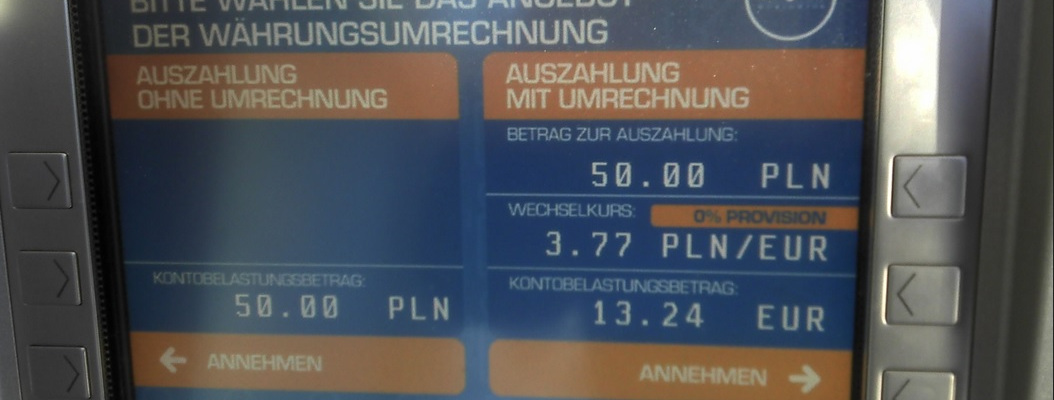

In Polen ist DCC bereits so allgegenwärtig, dass Polens Tourismuszentrale auf ihrer Homepage vor „plumper Abzocke“ warnt. Besonders perfide ist die Masche dort in Filialen der Deutschen Bank. Das Institut preist in seiner Broschüre Kostenlos Bargeld weltweit den deutschen Kunden explizit die polnischen Deutsche-Bank-Automaten an. Doch steckt man seine EC-Karte in ein solches Terminal, poppt die Anzeige „0 % Provision“ auf, bei der „Auszahlung mit Umrechnung“ – so nennt der US-Dienstleister Euronet, der gut 2.000 Deutsche-Bank-Automaten in Polen betreibt, das DCC-Verfahren. Wer es nicht wählt, erhält oft einen Warnhinweis: Ob man wirklich sicher sei – die meisten Kunden würden die Abhebung in Euro wählen. Trickreicher geht es kaum. „Die Benutzerführung an diesen Automaten ist bewusst so gestaltet, dass Laien fast immer DCC wählen“, sagt Döhler. Selbst er ist schon auf den Trick hereingefallen.

Euronet weicht konkreten Fragen zu den Praktiken in Polen aus: Man verlange einen „fairen Preis“, teilt man lediglich mit. In Präsentationen für Automateneigentümer klingt das ganz anders: Mit Euronets DCC Service bestimme der Anbieter – „Acquirer“ genannt – die Marge. „Die Marge auf den Wechselkurs bietet zusätzliche Einnahmen, zusätzlich zu Zuschlägen und Umtauschgebühren.“ Laut dem Verbraucherportal deutscheskonto.org zahlten Testkunden im November 2013 beim Abheben von 2.100 Złoty am Euronet-Automaten mit DCC 555 Euro. Das waren 54 Euro mehr als beim Abheben derselben Summe ohne Umrechnung.

Ein Sprecher der Deutschen Bank sagt nur, dass die Automaten „von einem externen Anbieter betrieben“ würden, „weiter können wir dazu öffentlich keine Stellung nehmen“. Wieso lässt die Bank zu, dass ihre Kunden hinters Licht geführt werden? Verdient sie daran, dass Euronet die Automaten betreibt? Kriegt sie Provisionen, wenn Kunden DCC wählen? Der Sprecher gibt keine Antwort.

Millionen kassieren mit Drücker-Methoden

Provisionen oder Kickbacks sind bei DCC fester Bestandteil des Geschäfts. So können die Anbieter auch beim bargeldlosen Bezahlen zuschlagen. Sie bieten Hotels, Restaurants oder Tankstellen ermäßigte Kreditkartengebühren oder sogar Geld an, wenn diese ihre Kunden beim Bezahlen mit Kredit- oder EC-Karte dazu bringen, DCC zu nutzen.

Wie das geht, erklärt der Frankfurter Acquirer ConCardis in einem Handbuch. „Richtig anbieten heißt richtig fragen. (…) Eine Entweder-oder-Frage wie ›Would you like to pay in dollars or in euro?‹ kann zu Rückfragen führen“, lehrt das Dokument, das der ZEIT vorliegt. „Am besten erwähnen Sie nur die Heimatwährung des Kunden in der Frage. Dann kann er einfach mit ›Ja‹ antworten und muss nicht lange über das Für und Wider nachdenken.“

Wettbewerber Global Blue bietet sogar Schulungen für das Kassenpersonal an – und eine Statistik, die „das noch auszuschöpfende Potenzial an DCC Zahlungen darstellt, um das Maximum an Provision erzielen zu können“. Und Acquirer Six Payment Services rät zum Spruch: „Drücken Sie die grüne Taste, um in Ihrer Währung zu bezahlen – Sie profitieren vom bestmöglichen Wechselkurs.“

Mit solchen und ähnlichen Drücker-Methoden machen die Anbieter weltweit Kasse. Euronet betreibt mehr als 18 000 Automaten, Elavon nach eigenen Angaben allein in Deutschland um die 60.000 DCC-Terminals – für Touris, die in Dollar, Rubel oder Dirham zahlen sollen. Laut Travelex entscheiden sich rund 60 Prozent der Kartenbesitzer für ihre Heimatwährung, wenn ihnen DCC offeriert wird.

Verbraucher wird die freie Wahl verwehrt

Die Kreditkartenkonzerne distanzieren sich. Ob das Verfahren eingeführt werde, entscheide allein der Händler oder Anbieter, sagt ein MasterCard-Sprecher: „Der Verbraucher ist oft besser beraten, die Landeswährung auszuwählen.“ Visa Europe teilt mit, man fordere von DCC-Zahlstellen „zum Schutz der Kunden (…) eine echte Wahlmöglichkeit zwischen den beiden Optionen und volle Transparenz über die Gebühren“.

Die EU-Kommission sieht derweil gar kein Problem. „DCC ist kein betrügerischer Service, der erfunden wurde, um den finanziellen Interessen der Verbraucher zu schaden“, sagt eine Behördensprecherin. Der Kunde müsse ja explizit zustimmen: „DCC wird den Verbrauchern immer vorgeschlagen, ihnen aber niemals aufgezwungen.“

Nun ja. Ein Londoner Hotel zum Beispiel zwang seinen deutschen Gast gleich beim Einchecken spätabends, per DCC zu bezahlen. Andernfalls müsse der Kunde unter freiem Himmel schlafen, drohte der Manager. Subtiler geht es in Polen zu. „Da haben die meisten Geschäfte und Tankstellen ihre PIN-Geräte von vornherein auf Euro-Umrechnung eingestellt“, sagt Andreas Schwarze, Betreiber der Website Polen.pl. „Das kann man nur noch verhindern, wenn man die rote Taste drückt. Aber wer traut sich das schon, wenn hinter einem die Leute in der Schlange stehen?“

Dabei kann sich Hartnäckigkeit lohnen – zur Not auch nach dem Nepp. Antje Weichert, die am Automaten in Glasgow geschröpft wurde, forderte von Travelex die 63 Euro zurück. Zunächst vergeblich. Als sie dann erwähnte, sie werde Verbraucherschutzorganisationen und Medien informieren, entschuldigte sich Travelex plötzlich „für die Unannehmlichkeiten“. Und überwies ihr die 63 Euro.

Schön, dass über diesen Missstand berichtet wird. Hier kann nur Aufklärung helfen.

Zwei Punkte wären noch hinzuzufügen: Sollte auf dem Kreditkarten Beleg, der zur Unterschrift vorgelegt wird, EUR und die Landeswährung zum Ankreuzen auftauchen, wird in den meisten Fällen unabhängig von der Wahl in EUR abgerechnet. Da hilft nur auf einer geänderten Abrechnung ohne Erwähnung von EUR zu bestehen.

Lufthansa nennt die seit dem 1. September 2015 eingeführte Gebühr von 16 EUR pro Ticket auch DCC, meint aber „Distribution Cost Charge“. Diese Strafgebühr wird erhoben, wenn das Ticket nicht von Lufthansa selbst, sondern über andere Vertriebskanäle wie Reisebüros oder online Portale gebucht wird. Dieser Fall ist zwar anders gelagert, der Name ist gleich und Abzocke ist es auch.