Vorsicht, Gebührenfalle! Ob an Geldautomaten oder in Hotels: Finanzdienstleister bieten Kunden im Ausland an, ihre Zahlungen direkt in Euro abzurechnen. Wer sich auf den vermeintlichen „Service“ einlässt, muss dafür oft teuer bezahlen. Von Claus Hecking für SPIEGEL ONLINE

Hamburg - Manchmal lassen sich sogar Verbraucherschützer übertölpeln. Erk Schaarschmidt passiert es bei einer Schweiz-Reise. Als der Experte der Verbraucherzentrale Brandenburg Franken abhebt, bietet ihm der Geldautomat eine Abrechnung „in Euro“ an: zum „festgelegten Wechselkurs“.

Schaarschmidt willigt ein, die Offerte wirkt schön transparent. Kurz darauf hebt er bei einer anderen Maschine den gleichen Betrag ab, ohne Euro-Umrechnung. Das böse Erwachen folgt beim Blick auf den Kontoauszug: Das Abheben mit Sofortabrechnung in der Heimatwährung hat ihn rund 30 Euro mehr gekostet - bei einem Gesamtbetrag von nicht einmal 900 Euro. So miserabel war der „festgelegte Wechselkurs“.

Heute weiß Schaarschmidt: Die Schweiz ist kein Einzelfall. In Polen bieten Tausende Geldautomaten Besuchern aus dem Euroraum denselben „Service“ an: Abrechnung in der Heimatwährung. Und kassieren dafür über Kommissionen oder miserable Wechselkurse bis zu zehn Prozent des abgehobenen Betrags. So verbreitet hat sich die Masche, dass Polens Tourismuszentrale vor „plumper Abzocke“ warnt. Sie empfiehlt Besuchern: „Immer die Abwicklung auf Zloty-Basis wählen.“

„Dynamic Currency Conversion“ (DCC), dynamische Währungsumrechnung, nennt sich das Abrechnungsverfahren, das überall auf dem Vormarsch ist: in der Türkei, Großbritannien, Tschechien und anderen Euro-Nachbarstaaten, aber auch in Thailand, Dubai, China. An Geldautomaten oder beim Bezahlen mit der EC- oder Kreditkarte in Hotels, Duty-free-Shops, Tankstellen. Und am Anfang steht fast immer dieselbe harmlose Frage: „Möchten Sie in Euro zahlen?“

„Eine moderne Touristenfalle“

„Ein wertvoller zusätzlicher Service“ sei DCC, werben die Anbieter. Steckt der Reisende im Fremdwährungsland seine EC- oder Kreditkarte ins Terminal, erkennt das System, woher er kommt - und offeriert ihm die Abrechnung in Heimatwährung. Sofort poppt der Geldbetrag auf dem Display auf. Alles sieht so einfach aus. Volle Kostenkontrolle. Kein lästiges Umrechnen von Zloty, Renminbi, Baht oder Pfund, deren aktuelle Kurse viele Reisende nicht genau im Kopf haben.

Dies nutzen die „Acquirer“ aus: Finanzdienstleister, die DCC offerieren. Sie legen nach Gutdünken Wechselkurse oder Kommissionen fest, die den ahnungslosen Kunden oft viel teurer zu stehen kommen als das Bezahlen in Landeswährung. Und meist kassieren die Hotels, Restaurants oder Geldautomatenbetreiber ordentlich mit - über Kickback-Zahlungen. „Hier wird die Unwissenheit von Reisenden ausgenutzt“, sagt Schaarschmidt. „Das ist eine moderne Touristenfalle.“ Und Millionen Menschen tappen hinein.

Der US-amerikanische Acquirer Elavon betreibt nach eigenen Angaben allein in Deutschland um die 60.000 DCC-Terminals: für ausländische Touristen. Auch der Sparkassen-Händlerservice mischt bei DCC mit. Laut dem Dienstleister Travelex wählen 60 Prozent der Kartenbesitzer auf Nachfrage ihre Heimatwährung.

Wie teuer sie das zu stehen kommt, hat die Stiftung Warentest an Geldautomaten in fünf Nicht-Euro-Staaten überprüft. Heraus kam: Das Ja zu DCC hätte zwischen 2,5 und 9,6 Prozent Verlust gebracht gegenüber der Abrechnung in Franken, türkischen Lira, tschechischen Kronen, britischen Pfund oder Zloty. Am dreistesten war die polnische Bank Pekao: Reisenden, die am Testtag 1500 Zloty per DCC abgehoben hätten, hätte sie 395,55 Euro abgeknöpft - und damit 38 Euro mehr als bei Abrechnung in Fremdwährung.

Automaten-Trickser bei der Deutschen Bank

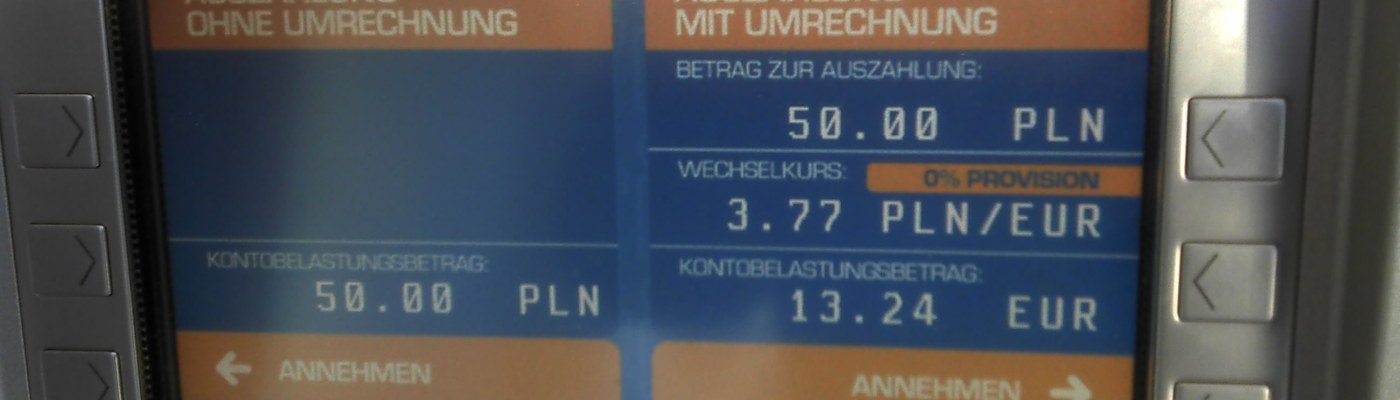

Formal ist die Masche legal. Die Anbieter berufen sich darauf, dass der Kunde immer freie Wahl habe zwischen DCC und einer Zahlung in Fremdwährung. Tatsächlich aber fehlt vielen Reisenden der Durchblick.

Wer etwa Filialen der Deutschen Bank in Polen aufsucht, die hierzulande mit gebührenfreiem Abheben in Polen wirbt, der landet nicht vor einem Deutsche-Bank-Geldautomaten. Nein, sämtliche mehr als 2000 Geräte betreibt der US-Dienstleister Euronet. Und der bietet DCC an, als „Auszahlung mit Umrechnung“, Kunden zufolge sogar mit dem Hinweis „0 % Provision“. Laut dem Portal deutscheskonto.org war der Wechselkurs bei einem Test im November 2013 so schlecht, dass Kunden bei einer DCC-Abhebung von 2100 Zloty (rund 555 Euro) rund 54 Euro verloren. Euronet reagierte nicht auf mehrere SPIEGEL-ONLINE-Anfragen.

Ein Deutsche-Bank-Sprecher erklärt: „Der Kunde entscheidet am Bildschirm durch Eingabe, ob er mit dem Kurs einverstanden ist.“ Es sei ratsam, Kurse immer zu prüfen. Jeden Kommentar verweigert der Sprecher zur Frage, warum die polnische Deutsche-Bank-Tochter alle Geldautomaten von Euronet betreiben lässt. Und ob sie dafür Provision erhält.

In Präsentationen für Automateneigentümer wirbt Euronet: „Mit Euronets DCC Service bestimmt der Acquirer die DCC Marge. Die Marge auf den Wechselkurs bietet zusätzliche Einnahmen, obendrauf zu Zuschlägen und Umtauschgebühren.“ Der US-DCC-Anbieter Payment Allowment International ködert so: „Mit jeder DCC Transaktion werden Sie zu zwei Prozent der gesamten abgehobenen Summe berechtigt.“

Das verlockt manche Automatenaufsteller, die freie Wahl des Kunden zu steuern. „Manchmal muss man mehrmals ablehnen, dass man die Euro-Umrechnung wirklich nicht haben will“, sagt Uwe Döhler von der Stiftung Warentest. Dann steht schon mal auf dem Schirm: „Die Mehrzahl unserer Kunden entscheidet sich für diese DCC-Option.“

Kickback-Zahlungen an Hotels und Restaurants

Auch mit EC- und Kreditkartenzahlung lässt sich Geld machen. Fürs bloße Umrechnen sacken die DCC-Anbieter oft 3 oder 4 Prozent ein: mehr als die Kreditkarten ausgebenden Banken, die für Fremdwährungszahlungen meist 1,5 bis 2 Prozent Aufschlag nehmen - eine Gebühr, die bei DCC mitunter zusätzlich fällig wird. Dafür verdienen Tourenveranstalter, Geschäfte und Hotels bei DCC oft mit: Viele Acquirer ködern sie mit Provisionen oder niedrigeren Gebühren. Der Schweizer Anbieter Six Payment Services nennt das freimütig „Kickback“.

Dies ist so verlockend, dass viele polnische Tankstellen die Kunden gar nicht erst fragen, erzählt Steffen Hart vom deutsch-polnischen Verbraucherzentrum: „Bei Karteneingabe wird automatisch in Euro umgerechnet.“ Nur wer explizit auf Zloty-Zahlung beharrt, trotz der genervten Wartenden in der Schlange hinter sich, kann dem entgehen. „Die wenigen, die das später feststellen, ziehen wegen der paar Euro nicht zu Gericht“, sagt Hart. Aber für die Betreiber macht das viele Kleinvieh Mist.

Bedienungsanleitung zum Nepp

Wie man Touristen DCC am besten aufschwatzt, erklärt ConCardis den Händlern. „Wählen Sie eine Frageform, die den Vorgang nicht aufhält und keiner weiteren Erklärungen bedarf, zum Beispiel […] ‚That’s 220 dollars, is that o.k.?‘ Eine Entweder-oder-Frage wie ‚Would you like to pay in dollars or in euro?‘ kann zu Rückfragen führen“, heißt es in Schulungsunterlagen, die SPIEGEL ONLINE vorliegen. „Unser Tipp: Am besten erwähnen Sie nur die Heimatwährung des Kunden in der Frage. Dann kann er einfach mit ‚Ja‘ antworten und muss nicht lange über das Für und Wider nachdenken.“

Die großen Kreditkartenkonzerne distanzieren sich von DCC. Man habe nichts damit zu tun und verdiene auch nicht daran, sagt ein Mastercard-Sprecher. Die Firmen und die Karten ausgebenden Banken müssen sich an offizielle Devisenkurse halten. Die Deutsche Kreditbank, Herausgeber der „Lufthansa Miles and More“-Kreditkarte, rät von DCC ab, „da hierbei oftmals ein Kostennachteil entstehen kann“.

Visa schreibt, man empfehle „generell das Bezahlen und Geldabheben in der lokalen Währung“. Zudem habe man „eindeutige Rahmenbedingungen festgelegt, wie DCC Karteninhabern angeboten werden muss. Dazu gehören eine echte Wahlmöglichkeit zwischen den beiden Optionen und die volle Transparenz über die Gebühren“.

Zwangsumtausch in London

Diese werden in der Praxis aber nicht immer umgesetzt, wie ein deutscher Gast eines Londoner Hotels erlebte. Dieses zwang ihn gegen seinen erklärten Willen beim Einchecken spätabends, vorab in Euro zu zahlen - inklusive 3,5 Prozent Gebühr für den DCC-Betreiber Elavon. Sonst müsse er draußen schlafen, drohte der Manager.

Ein Sprecher von Elavon erklärte auf Anfrage, dem Kunden müsse immer die freie Wahl gelassen werden. „Und für den Fall, dass der Kunde mit DCC gezahlt hat und zu Hause feststellt, dass ein anderes Unternehmen einen günstigeren Wechselkurs angeboten hat, bekommt er von uns eine Erstattung.“

Der Londoner Hotelgast hat andere Erfahrungen gemacht. Als er im November 2013 bei Elavon die Abzocke reklamierte, bekam er zur Antwort: „Wir werden diese Sache untersuchen. Leider sind Sie nicht unser Kunde, deswegen können wir Ihnen keine weiteren Details zu dieser Reklamation bereitstellen.“ Bis heute hat der geprellte Deutsche nie wieder von Elavon gehört. Und keinen Cent zurückbekommen.