Eineinhalb Jahrzehnte lang hielten die Schwellenländer die Weltwirtschaft am Laufen. Fallen sie aus, können die Industrienationen den globalen Abschwung kaum noch verhindern. Von Claus Hecking und Arne Storn für DIE ZEIT, 27.8.2024

Tianjin - Die Katastrophe von Tianjin könnte Yujiapu endgültig den Garaus machen. Keine fünf Minuten mit dem Auto vom Explosionskrater entfernt ragen Dutzende Wolkenkratzer empor. Sie sollten Teil eines Finanzzentrums der Superlative werden. So hatte es die Lokalregierung des Distrikts Yujiapu 2007 entschieden, als Chinas Wirtschaftswachstum noch grenzenlos erschien. Mehr als zehn Milliarden Dollar soll sie in den Bau gesteckt haben.

Acht Jahre später stehen die meisten Gebäude von Yujiapu leer, schon vor der verheerenden Explosion in der Nachbarschaft waren kaum Menschen in den Straßen zu entdecken. Tianjin ist hoch verschuldet – und seine Geisterstadt Symbol für das Ende einer Ära, in der alles möglich schien in China und damit auch im Rest der Welt.

Die kommunistische Volksrepublik ist der Inbegriff einer 15 Jahre währenden Wachstumsgeschichte der Weltwirtschaft: Sie steht für den Aufstieg der Schwellenländer, der Emerging Markets. Nichts hat Münchner Autoherstellern, Schweizer Lebensmittelmultis oder amerikanischen Investmentbanken so viele Geschäfte beschert wie das Wirtschaftswunder in den aufstrebenden Nationen Asiens, Südamerikas und Afrikas. Nichts hat Investoren derart angezogen wie der Boom in Shanghai und São Paulo, in Mumbai und Mexico City. Umso größer ist jetzt die Sorge, dass diese Märkte zusammenbrechen – und der Weltwirtschaft die Wachstumsgeschichte vermiesen.

Es sieht nicht gut aus. Die Aktienkurse in Shanghai sind binnen zehn Wochen um 40 Prozent gefallen. Öl ist so billig wie seit sechs Jahren nicht. Kupfer: steht auf einem 6-Jahres-Tief. Die indonesische Rupie: auf einem 17-Jahres-Tief. Die türkische Lira, der südafrikanischer Rand, der brasilianische Real: alle auf Allzeit-Tiefs.

Anfang der Woche erfasste die Unruhe auch die Industrieländer. An den Börsen in Tokio, Frankfurt, London und New York brachen die Aktienkurse ein. „Wenn die Emerging Markets als Wachstumsmotor wegfallen sollten, wo soll dann noch das Wachstum herkommen?“, fragt Harwig Wild, Schwellenland-Stratege beim Frankfurter Bankhaus Metzler.

Die Massenflucht des Großkapitals hat begonnen

Erinnerungen an die Pleite der Investmentbank Lehman werden wach. 2008 wäre das internationale Finanzsystem fast kollabiert. In Europa folgten Wirtschaftseinbruch und Euro-Krise, viele Länder haben sich bis heute nicht davon erholt.

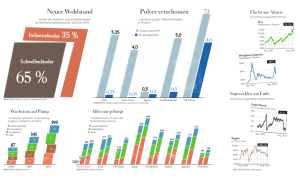

Ist das nun die nächste globale Krise? Werden dieses Mal die Emerging Markets zum Epizentrum des globalen Absturzes, wie es namhafte Ökonomen schon vergangenen Herbst im Geneva Report befürchteten? Das Großkapital sieht es offenbar so: Seit Juli 2014 haben Investoren nach Berechnungen des niederländischen Vermögensverwalters NN Investment Partners mehr als 940 Milliarden Dollar aus den Schwellenländern abgezogen. Das entspricht dem Börsenwert der 19 größten deutschen Unternehmen.

Sollte es mit den Emerging Markets wirklich so schlimm bergab gehen, hat die gesamte Welt ein Problem. Aus eigener Kraft können nur noch wenige Staaten wachsen. Den meisten Volkswirtschaften des Westens seien die Waffen ausgegangen, um gegen einen neuen Abschwung zu kämpfen, sagt der Ökonom Daniel Stelter, der seit Jahren über Finanzkrisen forscht. „Es gibt kaum noch Raum für Zinssenkungen, und Konjunkturprogramme können sich viele Staaten nicht mehr erlauben.“

Die Emerging-Markets-Story, die Ende der neunziger Jahre aufkommt, ist so einleuchtend wie simpel: Eine Reihe ambitionierter Nationen, ja ganze Weltregionen industrialisieren und entwickeln sich rapide. Der Süden und der Osten wollen in der Globalisierung aufschließen zum Norden und Westen. Große Staaten wie China, Indien oder Brasilien bauen Fabriken und Flughäfen, Strom- und Bahnnetze, als gäbe es kein morgen. Sie exportieren Rohstoffe. Werden zur Werkbank des Westens. Oder entwickeln selbst immer bessere Produkte, mit denen sie etablierten Anbietern Konkurrenz machen.

Ohne Asien gäbe es kein deutsches Exportwunder mehr

Parallel wächst eine neue Mittelschicht heran: Hunderte Millionen Konsumenten, die Autos und Smartphones kaufen, Fleisch statt Reis essen und wie die Westler als Touristen durch die Welt jetten wollen. Ob Konzerne wie Volkswagen und Coca-Cola oder Mittelständler wie der deutsche Werkzeugmaschinenbauer Gildemeister: Alle entdecken in den Schwellenländern ungesättigte Absatzmärkte und preisgünstige Produktionsstandorte.

An Fahrt gewinnt die Erfolgsgeschichte, als 2003 Jim O’Neill von der Investmentbank Goldman Sachs das griffige Kürzel BRIC erfindet: für die Leitnationen Brasilien, Russland, Indien und China. Abermilliarden Dollar fließen daraufhin in die Emerging Markets. Carry Trades nennen Spekulanten ihre Deals: Sie nutzen niedrige Zinsen in den USA, Japan oder der Euro-Zone, um sich dort billig Geld zu borgen – und es zu hohen Renditen in den kapitalhungrigen Schwellenländern wieder anzulegen.

Spätestens mit der Finanzkrise 2008 lösen die Schwellenländer die Industrienationen als wichtigsten Wachstumstreiber ab. Seither sind rund vier Fünftel des globalen Wachstums aus den Schwellenländern gekommen, wie Berechnungen des Kieler Instituts für Weltwirtschaft (IfW) für die ZEIT nun zeigen.

Das bedeutete enorme Wohlstandsgewinne, auch für viele Industriestaaten, die gute Geschäfte mit den aufstrebenden Nationen machten. Das deutsche Exportwunder etwa wäre ohne die Emerging Markets längst vorbei. So sind die Lieferungen hiesiger Unternehmen ins Ausland zwischen 2008 und 2014 um 138 Milliarden Euro gestiegen. Nur etwa zehn Milliarden davon entfallen auf andere EU-Staaten, gut das Achtfache aber auf Asien.

Während in Europa erst Banken und dann Staaten gerettet werden mussten, ging es in Fernost schnell wieder bergauf. Großen Anteil daran hatte das Konjunkturprogramm, mit dem Chinas Regime die eigene Wirtschaft wieder hochpäppelte – und damit indirekt auch Handelspartner wie den Rohstofflieferanten Brasilien, der Deutschland ebenfalls viele Waren abkauft.

In China wie auch in anderen Emerging Markets überdeckten Wachstumszahlen von sechs, sieben oder gar neun Prozent lange Zeit strukturelle Fehlentwicklungen. In der Volksrepublik wuchs ein Schuldenberg, teils finanziert von unregulierten, zwielichtigen Schattenbanken. In Brasilien und Indien griff die Korruption um sich. Russland versäumte es, angesichts enormer Rohstofferlöse seine Industrie weiterzuentwickeln.

Nun aber werden die Missstände offensichtlich: Geisterstädte ohne Bewohner. Minen, die gar nicht erst in Betrieb gehen. Fabriken, die ihre Produkte verramschen, um sie noch auf dem Weltmarkt unterzubringen. Staaten, die ihre Währungen um die Wette abwerten, um ihre Exporte billiger zu machen. Und die Börsen spielen verrückt. Weltweit.

Auch Industrieländer bangen. „Wir sind heute viel enger mit den Schwellenländern verflochten als noch vor 20 Jahren, deswegen sind Unfälle dort für uns viel bedeutender“, sagt Klaus-Jürgen Gern vom IfW. Gegen einen globalen Abschwung könnten nur wenige Industriestaaten etwas tun. „Die Zentralbanken haben heute fast keinen geldpolitischen Spielraum mehr.“

Die Regierungen bekämpfen die Schuldenkrise durch noch mehr Schulden

In der Finanzkrise konnten die US-Notenbank und die Europäische Zentralbank ihre Leitzinsen noch schnell von fünf oder vier Prozent auf beinahe null absenken. Kredite für Investoren oder Konsumenten wurden billiger, die Wirtschaft fing sich in einigen Staaten wieder. Doch heute stehen die Leitzinsen noch immer nahe dem Nullpunkt, weil sich die Währungshüter nicht getraut haben, sie wieder anzuheben – aus Sorge vor neuen Wachstumsdellen.

Auch groß angelegte staatliche Konjunkturpakete sind in der industrialisierten Welt kaum vorstellbar. 2008 pumpten Regierungen noch die Finanzmärkte an, um riesige Wachstumsprogramme zu finanzieren und Banken vor der Pleite zu retten. Bezahlt haben viele Nationen mit drastisch höheren Verbindlichkeiten. Die Staatsschuldenquote der USA stieg von 54 auf 89 Prozent des Bruttoinlandsprodukts. Spaniens Schuldenlast hat sich fast verdreifacht.

„Im Prinzip hat die Politik damals die Krise, die durch Schulden ausgelöst wurde, durch noch mehr Schulden bekämpft“, sagt der Ökonom Stelter. „Mit diesem Latein ist sie jetzt aber am Ende, zumindest in Europa.“ Hat doch die Euro-Krise gezeigt, dass die Gläubiger überschuldeten Staaten auch mal Kredite verweigern oder hohe Zinsen aufbürden können, wenn sie an deren Zahlungsfähigkeit zweifeln.

Deutschland mit seiner sinkenden Schuldenquote könnte sich zwar theoretisch ein neues Programm leisten, sagt der Metzler-Stratege Wild. Politisch wäre das aber kaum vermittelbar: „Man kann nicht Griechenland einen harten Sparkurs auferlegen und dann selbst Schulden machen.“

Die Schwellenländer werden so bald wohl nicht zu neuen Höhenflügen ansetzen. Seit der Finanzkrise haben auch sie oft ein Schuldenproblem. Im Bemühen, ihr Wirtschaftswunder zu retten, begannen nach 2008 etwa China, die Türkei oder Thailand, die Kapitalmärkte anzupumpen. Der Geneva Report nennt die Schwellenländer sogar „die treibende Kraft“ des weltweiten Schuldenaufbaus.

Und: In den Emerging Markets haben sich vor allem die Unternehmen stark verschuldet – oft über Anleihen, die von internationalen Investoren gekauft werden. Umso härter trifft es die Schuldner, dass sich die Carry Trades nun umkehren und die Gläubiger ihre Milliarden abziehen.

Verschärft wird die Lage, weil viele dieser Anleihen in ausländischen Währungen ausgestellt wurden. Je stärker die Landeswährung an Wert verliert, desto schwerer lastet die Schuld auf den Unternehmen. Laut dem Institute of International Finance summieren sich derlei Fremdwährungsanleihen auf mehr als 500 Milliarden Dollar. Experten befürchten einen Teufelskreis: Je höher die Schulden, desto niedriger das Wachstum, und je niedriger das Wachstum, desto geringer die Aussicht, die Schulden zurückzuzahlen.

Auf Peking kommt es an

Zudem könnte die US-Notenbank bald damit beginnen, die Zinsen anzuheben. Auf der Suche nach Rendite würde dann noch mehr Kapital aus den Schwellenländern gen Amerika fließen.

Laut der Unternehmensberatung McKinsey ist die Summe aller Schulden weltweit zwischen 2007 und 2014 um 57 Billionen Dollar gestiegen: auf 199 Billionen Dollar. Das entspricht fast der 60-fachen Wirtschaftsleistung Deutschlands. „Wir sind in einer Lage, in der fast die gesamte Weltwirtschaft an der Wand steht und das Verschuldungsproblem weit verbreitet ist“, sagt Ökonom Gern. „Es bedarf einer Konsolidierung, die mit einer Wachstumsabschwächung einhergehen wird.“

Das könnte realistischer sein als ein Finanzcrash. Noch sind Nationen wie Russland oder Brasilien, deren Wirtschaftsleistung tatsächlich sinkt, die Ausnahme. Noch wächst die Wirtschaft in Ländern wie Indonesien, China oder Indien, wenn auch eher um vier, fünf oder sieben Prozent. „Unter ungünstigen Umständen könnte sich das Wachstum weiter verringern“, warnt die Bundesbank. Von Flaute oder gar Rezession ist bei ihr aber nicht die Rede.

Anders als im Westen haben einige Schwellenländer noch Spielraum bei den Zinsen; China hat am Dienstag den Leitzins von 4,85 auf 4,6 Prozent herabgesetzt. Zudem besitzen viele Staaten im Gegensatz zu früher Devisenreserven, auf die sie zurückgreifen können; China hat sogar sagenhafte 3600 Milliarden Dollar. Der Ökonom Stelter erwartet daher ein neues Konjunkturpaket. „China wird diese Krise, die es durch zu viele Schulden ausgelöst hat, durch noch mehr Schulden bekämpfen“, prophezeit er. Das Regime kann die Kapriolen nicht hinnehmen, angesichts Hunderter Millionen Bürger, die ein besseres Leben anstreben.

Vieles wird davon abhängen, wie sich die Politiker in Peking, Neu-Delhi, São Paulo oder Hanoi nun verhalten. An langsameres Wachstum müssen sie sich ebenso gewöhnen wie die Industrieländer. Reformieren sie ihre Volkswirtschaften und stellen politische Missstände ab, könnte am Ende alles gut ausgehen.